Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Costituzione società di persone

Ähnlich wie Costituzione società di persone (20)

Mehr von RG Economia Aziendale

Mehr von RG Economia Aziendale (8)

Costituzione società di persone

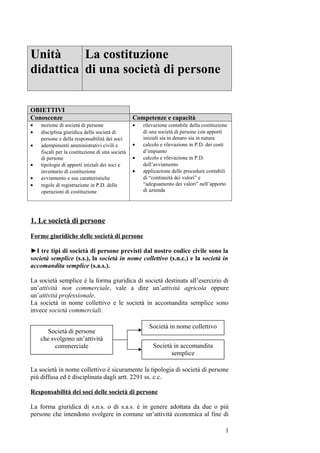

- 1. Unità La costituzione didattica di una società di persone OBIETTIVI Conoscenze Competenze e capacità • nozione di società di persone • rilevazione contabile della costituzione • disciplina giuridica della società di di una società di persone con apporti persone e della responsabilità dei soci iniziali sia in denaro sia in natura • adempimenti amministrativi civili e • calcolo e rilevazione in P.D. dei costi fiscali per la costituzione di una società d’impianto di persone • calcolo e rilevazione in P.D. • tipologie di apporti iniziali dei soci e dell’avviamento inventario di costituzione • applicazione delle procedure contabili • avviamento e sue caratteristiche di “continuità dei valori” e • regole di registrazione in P.D. delle “adeguamento dei valori” nell’apporto operazioni di costituzione di azienda 1. Le società di persone Forme giuridiche delle società di persone ►I tre tipi di società di persone previsti dal nostro codice civile sono la società semplice (s.s.), la società in nome collettivo (s.n.c.) e la società in accomandita semplice (s.a.s.). La società semplice è la forma giuridica di società destinata all’esercizio di un’attività non commerciale, vale a dire un’attività agricola oppure un’attività professionale. La società in nome collettivo e le società in accomandita semplice sono invece società commerciali. Società in nome collettivo Società di persone che svolgono un’attività commerciale Società in accomandita semplice La società in nome collettivo è sicuramente la tipologia di società di persone più diffusa ed è disciplinata dagli artt. 2291 ss. c.c. Responsabilità dei soci delle società di persone La forma giuridica di s.n.s. o di s.a.s. è in genere adottata da due o più persone che intendono svolgere in comune un’attività economica al fine di 1

- 2. ripartirne gli utili e che sono legate da vincoli familiari o comunque da un reciproco e autentico rapporto di stima e di fiducia. Questo elemento “personale” è molto rilevante perché l’art. 2291 c.c. per le s.n.c. e l’art. 2313 c.c. per le s.a.s. (in riferimento alla categoria dei soci accomandatari) sanciscono che “tutti i soci rispondono solidalmente e illimitatamente per le obbligazioni sociali”. Ciò comporta che i debiti contratti nell’esercizio dell’attività sociale, se non pagati dalla società, dovranno essere pagati dagli stessi soci anche con il loro patrimonio personale. La prevalenza dell’elemento personale rispetto al capitale rende tali forme giuridiche particolarmente indicate per lo svolgimento di attività di piccole dimensioni, con un fabbisogno finanziario modesto. ►Le società di persone sono prive di personalità giuridica e l’autonomia patrimoniale è imperfetta, quindi la responsabilità degli atti compiuti dai soci nell’interesse della società ricade sui soci medesimi che ne costituiscono sia il soggetto giuridico sia quello economico. Caratteristiche della responsabilità dei soci La responsabilità dei soci è quindi: • sussidiaria, perché si manifesta solo se il patrimonio sociale non è sufficiente a soddisfare i creditori della società; • illimitata, perché i soci sono chiamati a rispondere con l’intero patrimonio personale e non soltanto con la quota conferita nella società; • solidale, perché uno qualsiasi dei soci può essere chiamato a pagare l’intero debito sociale, salvo poi rivalersi sugli altri soci per la quota di ciascuno. Nelle s.a.s. tale responsabilità è attribuita solo ai soci accomandatari in quanto solo a loro è riservata l’amministrazione della società. I soci accomandanti restano responsabili limitatamente alla quota conferita. Formalità di costituzione delle società di persone Le formalità relative alla costituzione di una società di persone sono disciplinate dagli artt. 2295, 2296 e 2316 c.c.. È previsto che l’atto costitutivo della società sia redatto in forma scritta, mediante scrittura privata a firme autenticate o per atto pubblico, e che riporti tutti gli elementi obbligatori indicati dall’art. 2295 c.c.: i dati anagrafici dei soci, la ragione sociale, l’indicazione dei soci amministratori e che ne hanno la rappresentanza, la sede della società e le eventuali sedi secondarie, l’oggetto sociale, i conferimenti di ciascun socio unitamente al valore degli stessi e al modo di valutazione, le prestazioni dei soci d’opera, le norme di riparto dell’utile e le quote di ciascun socio negli utili e nelle perdite, la durata della società. Per le s.a.s., a tali elementi si aggiunge l’indicazione dei soci accomandatari e accomandanti. L’atto costitutivo deve essere depositato entro 30 giorni dagli amministratori (o dal notaio, in caso di atto pubblico) presso l’Ufficio del registro delle imprese nella cui circoscrizione si trova la sede sociale, 2

- 3. affinché avvenga l’iscrizione della società; in tale fase viene pagata la relativa tassa di registro. Anche le eventuali modifiche successive dell’atto costitutivo, deliberate con il consenso di tutti i soci, dovranno essere iscritte sul Registro delle imprese con le medesime formalità. Sempre entro 30 giorni dalla redazione dell’atto costitutivo, deve essere presentata la Dichiarazione di inizio attività all’Agenzia delle Entrate ai fini dell’attribuzione del numero di partita IVA. 2. I conferimenti dei soci Con la stipulazione dell’atto costitutivo i soci diventano “comproprietari” della società e si impegnano a effettuare i conferimenti che costituiscono in capitale sociale iniziale della società. Il Libro giornale di contabilità generale della società si apre pertanto con la rilevazione di questo impegno da parte dei soci, a ciascuno dei quali verrà acceso un personale conto. Nella rilevazione dei conferimenti da parte dei soci devono essere distinti due diversi momenti: • la sottoscrizione delle quote di capitale sociale; • l’effettivo apporto da parte dei soci. Rilevazione della sottoscrizione di quote da parte dei soci Ricorriamo a un esempio seguente per comprendere come avviene la rilevazione del primo momento. ESEMPIO 1: Costituzione di una s.n.c. In data 01/10/n si costituisce la ALPI & C. s.n.c. con capitale sociale di € 200.000 sottoscritto dai soci come segue: • socio Alpi: quota sottoscritta € 100.000, pari al 50% del capitale sociale, mediante apporto di un assegno bancario; • socio Boni: quota sottoscritta € 60.000, pari al 30% del capitale sociale, mediante giroconto bancario; • socio Carli: quota sottoscritta € 40.000, pari al 20% del capitale sociale, mediante apporto in contanti. Gli apporti dei soci Alpi e Boni sono effettuati in giornata, mentre il socio Carli chiede e ottiene di versare la somma dopo 30 giorni, con interessi al tasso del 6%. Le registrazioni sul giornale in P.D. sono le seguenti: Data Codici Denominazione conti e descrizione Dare Avere 01/10 SOCIO ALPI C/CONFERIMENTI costituzione ALPI & c. s.n.c. 100.000,00 01/10 SOCIO BONI C/CONFERIMENTI costituzione ALPI & c. s.n.c. 60.000,00 01/10 SOCIO CARLI C/CONFERIMENTI costituzione ALPI & c. s.n.c. 40.000,00 01/10 CAPITALE SOCIALE costituzione ALPI & c. s.n.c. 200.000,00 3

- 4. Socio X c/conferimenti (così come Socio accomandatario X c/conferimenti e Socio accomandante X c/conferimenti) è un conto finanziario attivo che rappresenta un credito della società verso ciascun socio, mentre Capitale sociale è un conto economico positivo di patrimonio. Nelle società, diversamente dalle aziende individuali, non esiste un solo conto Patrimonio Netto, ma tanti conti quante sono le voci di cui esso si compone: Capitale Sociale, Riserve, Utile/Perdita d’esercizio ecc., che dovranno confluire nella situazione contabile patrimoniale finale. Rilevazione degli apporti da parte dei soci Poiché le sottoscrizioni sono un debito che i soci hanno contratto con la società, essi dovranno prontamente regolare tale debito con uno specifico apporto. È ovvio che, per la società, si tratta di incassare un credito nelle modalità e nelle forme convenute nell’atto costitutivo. Tali forme possono infatti essere: • conferimenti di liquidità (come nell’esempio precedente); • conferimenti di beni in natura disgiunti, cioè di beni non collegati tra loro da un vincolo di complementarietà (ad esempio merci, fabbricati, automezzi ecc.), valutati secondo i criteri espressamente indicati nell’atto costitutivo; • conferimenti di beni in natura congiunti, cioè beni collegati tra loro da un vincolo di complementarietà e costituenti un unico complesso produttivo organizzato. È questo il caso che si verifica quando un socio apporta nella nuova società un’azienda già funzionante; • prestazioni lavorative, apportate dai cosiddetti soci d’opera. Conferimenti di liquidità Se il socio estingue il debito verso la società, derivante dalla sottoscrizione di una quota di capitale sociale, mediante il versamento di denaro contante o mediante un assegno bancario, si generano due variazioni finanziarie di segno opposto: un aumento di disponibilità liquide (variazione finanziaria attiva) e una diminuzioni dei crediti (variazione finanziaria passiva). L’apporto di disponibilità liquide è oggettivamente valutato al valore nominale; eventuali ritardi nei versamenti da parte dei soci danno luogo al calcolo di interessi a favore della società. ESEMPIO 2: Rilevazione dei conferimenti di liquidità Riprendendo l’esempio precedente, avremo allora le seguenti registrazioni in P.D.: Data Codici Denominazione conti e descrizione Dare Avere 01/10 ASSEGNI conferimento socio Alpi 100.000,00 01/10 SOCIO ALPI C/CONFERIMENTI conferimento socio Alpi 100.000,00 01/10 BANCA X C/C conferimento socio Boni 60.000,00 01/10 SOCIO BONI C/CONFERIMENTI conferimento socio Boni 60.000,00 31/10 DENARO IN CASSA conferimento socio Carli 40.197,26 31/10 SOCIO CARLI C/CONFERIMENTI conferimento socio Carli 40 000,00 31/10 INTERESSI ATTIVI V/SOCI interessi dal socio Carli 197,26 4

- 5. Conferimenti di beni in natura disgiunti Se l’apporto di disponibilità liquide costituisce la modalità più consueta di conferimento da parte dei soci, non è tuttavia infrequente che i soci apportino singoli beni in natura. Si tratta in questo caso di un’operazione con la quale si rileva l’acquisizione da parte della società di fattori produttivi a breve o a medio-lungo ciclo di utilizzo, a titolo di regolamento del credito che la società ha verso i soci sottoscrittori. Tale rilevazione richiede un’attenta valutazione dei beni apportati, in base ai criteri concordati al momento della redazione dell’atto costitutivo; di norma si fa ricorso al criterio del valore di scambio, del prezzo corrente o del costo di riproduzione o di riacquisto. Crediti diversi Un caso particolare è rappresentato dall’apporto di crediti diversi da parte del socio sottoscrittore; in tale caso la valutazione può avvenire: • con il criterio del valore nominale, se il socio garantisce il “buon fine” del credito, ossia se il socio si è impegnato a versare la somma corrispondente in caso di insolvenza del debitore principale; • con il criterio del presunto valore di realizzo, se il socio non garantisce il buon fine del credito, trasferendo interamente alla società il rischio di insolvenza. In questo caso la società acquisisce il credito a un valore inferiore al valore nominale per tutelarsi del rischio di mancato incasso. In entrambe le ipotesi, il socio dovrà corrispondere alla società, in aggiunta alla sua quota, gli interessi decorrenti dalla data di costituzione della società fino alla data di effettivo incasso del credito. ESEMPIO 3: Costituzione di una s.n.c. con conferimento di beni in natura disgiunti e di crediti In data 01/10/n si costituisce la ALPI & C. s.n.c. con capitale sociale di € 200.000, sottoscritto dai soci come segue: • socio Alpi: quota sottoscritta € 100.000, pari al 50% del capitale sociale, mediante apporto di un fabbricato valutato € 150.000, sul quale grava un mutuo passivo ipotecario del valore residuo di € 70.000, con interessi al tasso del 6% da pagare in rate semestrali posticipate al 01/05 - 01/11 di ogni anno, e con A/B per la differenza; • socio Boni: quota sottoscritta € 60.000, pari al 30% del capitale sociale, mediante apporto di un automezzo del valore di € 15.000 e di un macchinario del valore di € 20.000 e, per la differenza, mediante giroconto bancario sul c/c intestato alla società; • socio Carli: quota sottoscritta € 40.000, pari al 20% del capitale sociale, mediante apporto di un credito del valore nominale di € 40.000 con scadenza a 2 mesi, per il quale il socio garantisce il “buon fine” e versa subito con A/B gli interessi che matureranno fino alla naturale scadenza al tasso del 6%. Analizziamo in dettaglio i conferimenti dei singoli soci. 5

- 6. a) Socio Alpi quota sottoscritta: 100.000,00 apporto: fabbricato + 150.000,00 mutuo passivo - 70.000,00 rateo passivo - 1.750,00 differenza con A/B + 21.750,00 totale apporto 100.000,00 Il rateo passivo rappresenta la quota di interessi in corso di maturazione dal 01/05 al 01/10: 70.000,00 x 6 x 5 Rateo interessi 01/05 - 01/10: = 1.750,00 1.200 Tale rata è a carico del socio ma sarà pagata dalla società alla scadenza 01/11 e pertanto è addebitata al socio. b) Socio Boni quota sottoscritta: 60.000,00 apporto: automezzi + 15.000,00 macchinari - 20.000,00 differenza con giroconto + 25.000,00 totale apporto 60.000,00 c) Socio Carli quota sottoscritta: 40.000,00 apporto: crediti diversi + 40.000,00 totale apporto 40.000,00 In aggiunta alla quota il socio Carli versa un A/B per gli interessi dovuti fino alla scadenza dei crediti conferiti, interessi così calcolati: 40.000,00 x 6 x 2 = 400,00 1.200 Considerando che ad ogni bene (attivo o passivo) apportato dai soci, la società deve intestare e aprire uno specifico conto, le rilevazioni nel Libro giornale sono le seguenti: Data Codici Denominazione conti e descrizione Dare Avere 01/10 FABBRICATI conferimento socio Alpi 150.000,00 01/10 ASSEGNI conferimento socio Alpi 21.750,00 01/10 MUTUO PASSIVO conferimento socio Alpi 70.000,00 01/10 RATEI PASSIVI conferimento socio Alpi 1.750,00 01/10 SOCIO ALPI C/CONFERIMENTI conferimento socio Alpi 100.000,00 01/10 AUTOMEZZI conferimento socio Boni 15.000,00 01/10 MACCHINARI conferimento socio Boni 20.000,00 01/10 BANCA C/C conferimento socio Boni 25.000,00 01/10 SOCIO BONI C/CONFERIMENTI conferimento socio Boni 60.000,00 01/10 CREDITI DIVERSI conferimento socio Carli 40.000,00 01/10 ASSEGNI conferimento socio Carli 400,00 01/10 SOCIO CARLI C/ CONFERIMENTI conferimento socio Carli 40.000,00 01/10 INTERESSI ATTIVI DA SOCI conferimento socio Carli 400,00 6

- 7. Se alla scadenza i crediti diversi sono incassati dalla società, il socio è liberato da ogni altro impegno. In caso contrario, la società richiede al socio di versare la somma corrispondente ai crediti apportati e non incassati alla loro naturale scadenza. Qualora il socio non intenda provvedere a reintegrare la somma dovuta, potrà recedere dalla società o ridurre la sua quota di partecipazione. Vediamo come si presentano le scritture in P.D. nei singoli casi. a) I crediti sono interamente incassati dalla società alla naturale scadenza: Data Codici Denominazione conti e descrizione Dare Avere 01/12 BANCA C/C Incassati crediti apportati da Carli 40.000,00 01/12 CREDITI DIVERSI Incassati crediti apportati da Carli 40.000,00 b) I crediti sono riscossi parzialmente per € 37.000 e il socio è chiamato a reintegrare la parte non incassata in contanti. Data Codici Denominazione conti e descrizione Dare Avere 01/12 BANCA C/C Incasso crediti apportati da Carli 37.000,00 01/12 SOCIO CARLI C/ REINTEGRO Addebito crediti insoluti a Carli 3.000,00 01/12 CREDITI DIVERSI Estinti crediti apportati da Carli 40.000,00 01/12 DENARO IN CASSA Reintegro quota socio Carli 3.000,00 01/12 SOCIO CARLI C/ REINTEGRO Reintegro quota socio Carli 3.000,00 c) i crediti sono riscossi parzialmente per € 28 000,00, ma il socio non intende reintegrare la sua quota e accetta che venga ridotta di pari importo: Data Codici Denominazione conti e descrizione Dare Avere 01/12 BANCA C/C Incasso crediti apportati da Carli 28.000,00 01/12 SOCIO CARLI C/ REINTEGRO Addebito crediti insoluti a Carli 12.000,00 01/12 CREDITI DIVERSI Estinti crediti apportati da Carli 40.000,00 01/12 CAPITALE SOCIALE Riduzione quota socio Carli 12.000,00 01/12 SOCIO CARLI C/ REINTEGRO Storno mancato reintegro Carli 12.000,00 Conferimenti di beni in natura congiunti L’apporto in natura di beni congiunti è, in genere, l’apporto di un’azienda (o di un ramo aziendale) già funzionante. Com’è noto, un’azienda è un insieme di beni tra loro coordinati e collegati per l’esercizio di un’attività produttiva. La valutazione dell’azienda apportata avviene applicando uno dei criteri che si utilizzano nei casi di cessione d’azienda, concordato tra le parti e indicato nell’atto costitutivo, e riconoscendo al complesso di beni un plusvalore a titolo di avviamento. ►L’avviamento esprime la capacità prospettica di un’azienda di produrre un reddito positivo, che dipende da una serie di qualità immateriali quali la buona ubicazione, la clientela rilevante, i fornitori selezionati, l’organizzazione consolidata, la presenza di personale specializzato e così via. La somma dei valori dei beni ceduti, compreso l’avviamento, costituisce il valore economico dell’azienda apportata, che viene rappresentato extracontabilmente mediante Stato patrimoniale straordinario. 7

- 8. Sotto il profilo fiscale, le procedure contabili per la rilevazione dell’apporto di un’azienda funzionante da parte di un socio sono due. Una prima procedura è basata sul principio della continuità dei valori; la società che riceve l’azienda funzionante iscrive nella propria contabilità i beni (voci e valori) quali risultano dalla contabilità dell’azienda ceduta. Le immobilizzazioni materiali e immateriali si iscrivono al loro costo storico con i relativi fondi ammortamento; i crediti sono iscritti al valore nominale rettificato indirettamente dai relativi fondi rischi e svalutazione crediti. Non viene iscritto l’avviamento: l’operazione è fiscalmente neutra. In questo caso si potrà avere discordanza tra il valore economico attribuito all’azienda apportata in sede di valutazione e il suo patrimonio netto contabile; La seconda procedura possibile è invece basata sul principio dell’adeguamento dei valori; la società che riceve l’azienda funzionante iscrive nella propria contabilità i beni (voci e valori) quali risultano dallo Stato patrimoniale straordinario, quindi determinati in base ai criteri di valutazione che si applicano in caso di cessione. In tale caso sarà pertanto iscritto separatamente anche il valore dell’avviamento. I valori iscritti costituiscono quindi i nuovi valori “originali” o iniziali dei beni apportati per la società che li riceve. In questo caso il valore economico dell’azienda apportata coincide con il valore attribuito all’apporto del socio. La procedura contabile basata sull’adeguamento di valori non presenta particolare difficoltà e risulta di facile applicazione. Più complessa è invece la procedura basata sulla continuità dei valori, proprio per la differenza che si genera tra il valore reale della quota del socio (pari al valore economico dell’azienda apportata) e il valore contabile della quota iscritto in contabilità (pari al patrimonio netto contabile) in genere di importo inferiore. L’iscrizione puramente contabile di questo minore valore a fronte dell’apporto reale, impone di scomporre le quote degli altri soci tra capitale sociale e riserva sovraprezzo quote, al fine di mantenere inalterati i rapporti di proprietà concordati tra i soci. In particolare, si dovrà scomporre ciascuna sottoscrizione dei restanti soci in due parti: • una quota da imputare a capitale sociale proporzionale al rapporto di proprietà; • la parte eccedente da imputare alla riserva sovraprezzo quote. Un esempio chiarirà meglio il concetto. ESEMPIO 4: Costituzione di una s.n.c. con conferimento di beni in natura congiunti In data 01/10/n si costituisce la ALPI & C. s.n.c. con capitale sociale di € 200.000 sottoscritto dai tre soci Alpi, Boni e Carli. Il socio Alpi sottoscrive una quota di € 100.000, pari al 50% del capitale sociale, mediante l’apporto della sua azienda individuale già funzionante, che presenta la seguente Situazione contabile patrimoniale. 8

- 9. Situazione contabile patrimoniale al 01/10/n ATTIVITÀ PASSIVITÀ Impianti e macchinari 86.000,00 F.do amm.to impianti e macchinari 27.500,00 Attrezzature 43.500,00 F.do amm.to attrezzature 12.000,00 Automezzi 58.500,00 F.do amm.to automezzi 25.000,00 Merci 30.000,00 Debiti per TFR 64.000,00 Crediti v/clienti 16.500,00 Debiti v/fornitori 26.000,00 Debiti diversi 5.000,00 Totale passività 159.500,00 Patrimonio netto 75.000,00 Totale attività 234.500,00 Totale a pareggio 234.500,00 Il socio Boni sottoscrive una quota di € 60.000, pari al 30% del capitale sociale, mediante l’apporto di un effetto del valore di € 20.000 a 3 mesi, maggiorato di interessi al tasso del 6%, e mediante A/B per la differenza. Il socio Carli sottoscrive infine una quota di € 40.000, pari al 20% del capitale sociale, mediante giroconto bancario sul c/c intestato alla società. Analizziamo i conferimenti dei singoli soci. L’apporto del socio Alpi è costituito dalla sua azienda, che viene valutata come complesso di beni in natura congiunti. Viene quindi redatto il seguente Stato patrimoniale straordinario. Bilancio straordinario al 01/10/n ATTIVITÀ PASSIVITÀ Impianti e macchinari 71.000,00 Debiti per TFR 64.000,00 Attrezzature 27.000,00 Debiti v/fornitori 26.000,00 Automezzi 32.000,00 Debiti diversi 5.000,00 Merci 28.000,00 Crediti v/clienti 12.000,00 170.000,00 Totale passività 95.000,00 Avviamento 25.000,00 Valore economico 100.000,00 Totale attività 195.000,00 Totale a pareggio 195.000,00 L’avviamento è calcolato come differenza tra il valore economico attribuito al complesso aziendale e il patrimonio netto risultante dalla situazione patrimoniale dell’azienda ceduta: Valore attribuito all’azienda 100 000,00 Patrimonio netto contabile - 75 000,00 Avviamento 25 000,00 Il socio Boni sottoscrive una quota pari a 60.000 euro. Boni apporta una cambiale attiva del valore di 20.000,000, maggiorato degli interessi dovuti fino alla scadenza dell’effetto (3 mesi), così calcolati: 20.000,00 x 6 x 3 = 300,00 1.200 La differenza rispetto alla quota sottoscritta è coperta con assegni bancari, del valore di 40.000 euro. 9

- 10. Il socio Carli sottoscrive una quota pari a 40.000 euro mediante giroconto bancario del medesimo importo. Esaminiamo ora le scritture in P.D. sul Libro giornale della costituenda s.n.c., applicando le due diverse procedure contabili previste per l’iscrizione dell’apporto di un’azienda funzionante (ricordando, comunque, che il valore economico effettivo apportato dal socio Alpi è pari a 100.000 euro). 1° caso: in base al principio della continuità dei valori In base a tale procedura, i beni che fanno parte dell’azienda apportata vengono iscritti ai valori risultanti dalla precedente contabilità dell’azienda ceduta. La differenza tra i valori contabili attivi e passivi costituisce il patrimonio netto contabile pari a € 75.000, che non corrisponde al valore economico reale (pari a € 100 000) attribuito concordemente dai soci al complesso aziendale apportato da Alpi, al quale viene comunque riconosciuto, in contropartita, la proprietà del 50% della costituenda società. L’iscrizione di questo minor valore per l’apporto del socio Alpi crea di fatto una riserva occulta e condiziona, di conseguenza, il valore del capitale sociale e l’iscrizione dei restanti valori apportati dai soci Boni e Carli che non potranno essere interamente imputati al capitale sociale per non alterare i rapporti di proprietà. Occorre quindi scomporre le loro quote in modo da iscrivere a C.S. solo la parte proporzionale al concordato rapporto di proprietà e a riserva sovraprezzo quote la parte eccedente. I calcoli sono: 100.000 : 75.000 = 60.000 : x da cui x = 45.000 quota C.S. socio Boni 100.000 : 75.000 = 40.000 : x da cui x = 30.000 quota C.S. socio Carli Il prospetto delle quote di partecipazione dei singoli soci è: Eccedenze a Quote Soci % Quote C.S. Riserva Totale sovraprezzo quote Alpi 50% 75.000,00 75.000,00 - Boni 30% 45.000,00 60.000,00 15 000,00 Carli 20% 30.000,00 40.000,00 10 000,00 Totale 100% 150.000,00 175.000,00 25 000,00 Seguono le scritture a Libro giornale: Data Codici Denominazione conti e descrizione Dare Avere 01/10 SOCIO ALPI C/CONFERIMENTI Quota sottoscritta socio Alpi 75.000,00 01/10 SOCIO BONI C/CONFERIMENTI Quota sottoscritta socio Boni 60.000,00 01/10 SOCIO CARLI C/CONFERIMENTI Quota sottoscritta socio Carli 40.000,00 01/10 CAPITALE SOCIALE costituzione ALPI & C. s.n.c. 150.000,00 01/10 RISERVA SOVRAPREZZO QUOTE sovraprezzo quote 25.000,00 01/10 IMPIANTI E MACCHINARI conferimento socio Alpi 86.000,00 01/10 ATTREZZATURE conferimento socio Alpi 43.500,00 01/10 AUTOMEZZI conferimento socio Alpi 58.500,00 01/10 MERCI conferimento socio Alpi 30.000,00 01/10 CREDITI V/ CLIENTI conferimento socio Alpi 16.500,00 01/10 FONDO AMM. IMP. E MACCH. conferimento socio Alpi 27.500,00 01/10 FONDO AMM. ATTREZZATURE conferimento socio Alpi 12.000,00 01/10 FONDO AMM. AUTOMEZZI conferimento socio Alpi 25.000,00 01/10 DEBITI TFRL conferimento socio Alpi 64.000,00 01/10 DEBITI V/FORNITORI conferimento socio Alpi 26.000,00 01/10 DEBITI DIVERSI conferimento socio Alpi 5.000,00 01/10 SOCIO ALPI C/CONFERIMENTI conferimento socio Alpi 75.000,00 01/10 CAMBIALI ATTIVE conferimento socio Boni 20.300,00 10

- 11. 01/10 ASSEGNI conferimento socio Boni 40.000,00 01/10 SOCIO BONI C/CONFERIMENTI conferimento socio Boni 60.000,00 01/10 INTERESSI ATTIVI DA SOCI interessi dal socio Boni 300,00 01/10 BANCA C/C conferimento socio Carli 40.000,00 01/10 SOCIO CARLI C/CONFERIMENTI conferimento socio Carli 40.000,00 01/10 MERCI C/APPORTI storno conto 30.000,00 01/10 MERCI storno conto 30.000,00 Come si può osservare, il capitale sociale viene quantificato in 150.000 euro e l’attribuzione delle quote sociali rispetta i rapporti di proprietà. L’apporto dell’azienda funzionante sulla base dei valori contabili viene trascritto con tutti i valori già presenti nella precedente contabilità, compresi i fondi ammortamento che continueranno ad accogliere le quote accantonate dalla nuova società sui valori storici relativi. Non vi è l’iscrizione dell’avviamento che, pur riconosciuto, non figura in contabilità. 2° caso: in base al principio dell’adeguamento dei valori Applicando tale procedura, i beni attivi e passivi che costituiscono l’azienda apportata dal socio vengono iscritti in base ai valori nello Stato patrimoniale straordinario; di conseguenza la quota conferita dal socio Alpi risulterà pari al valore economico attribuito al complesso aziendale, vale a dire 100.000 euro. A fronte di tale valore viene riconosciuta al socio la proprietà del 50% della nuova società. L’iscrizione di questo intero valore consente di quantificare il capitale sociale nella misura di 200.000 euro e, di conseguenza, di iscrivere le quote sottoscritte e apportate dai soci Boni e Carli per il loro effettivo ammontare. Il prospetto delle quote di partecipazione dei singoli soci è: Quote Soci % Quote C.S. Totale Alpi 50% 100.000,00 100.000,00 Boni 30% 60.000,00 60.000,00 Carli 20% 40.000,00 40.000,00 Totale 100% 200.000,00 200.000,00 Seguono le scritture a Libro giornale: Data Codici Denominazione conti e descrizione Dare Avere 01/10 SOCIO ALPI C/CONFERIMENTI Quota sottoscritta socio Alpi 100.000,00 01/10 SOCIO BONI C/CONFERIMENTI Quota sottoscritta socio Boni 60.000,00 01/10 SOCIO CARLI C/CONFERIMENTI Quota sottoscritta socio Carli 40.000,00 01/10 CAPITALE SOCIALE costituzione ALPI & C. s.n.c. 200.000,00 01/10 IMPIANTI E MACCHINARI conferimento socio Alpi 71.000,00 01/10 ATTREZZATURE conferimento socio Alpi 27.000,00 01/10 AUTOMEZZI conferimento socio Alpi 32.000,00 01/10 MERCI conferimento socio Alpi 28.000,00 01/10 CREDITI V/CLIENTI conferimento socio Alpi 12.000,00 01/10 AVVIAMENTO conferimento socio Alpi 25.000,00 01/10 DEBITI TFRL conferimento socio Alpi 64.000,00 01/10 DEBITI V/FORNITORI conferimento socio Alpi 26.000,00 01/10 DEBITI DIVERSI conferimento socio Alpi 5.000,00 01/10 SOCIO ALPI C/CONFERIMENTI conferimento socio Alpi 100.000,00 01/10 CAMBIALI ATTIVE conferimento socio Boni 20.300,00 01/10 ASSEGNI conferimento socio Boni 40.000,00 01/10 SOCIO BONI C/CONFERIMENTI conferimento socio Boni 60.000,00 01/10 INTERESSI ATTIVI DA SOCI interessi dal socio Boni 300,00 01/10 BANCA C/C conferimento socio Carli 40.000,00 11

- 12. 01/10 SOCIO CARLI C/CONFERIMENTI conferimento socio Carli 40.000,00 01/10 MERCI C/APPORTI storno conto 30.000,00 01/10 MERCI storno conto 30.000,00 Come si può osservare, l’azienda apportata viene contabilizzata in base ai valori correnti, che vengono riportati esattamente come risultano dallo Stato patrimoniale straordinario, compreso l’avviamento. Tali valori costituiscono per la nuova società dei “valori originari”ed è a partire da questi che saranno determinate le scritture di gestione e di assestamento ad essi attinenti. Il capitale sociale viene quantificato in 200.000 euro, la sottoscrizione e l’apporto delle quote sociali rispetta esattamente i rapporti di proprietà. Conferimenti di prestazioni d’opera In questo caso i soci conferiscono nella nuova azienda la propria opera anziché beni o crediti. Il socio prestatore d’opera è obbligato alla prestazione lavorativa in base alle modalità e ai tempi concordati tra i soci e specificati nell’atto costitutivo. In relazione alle caratteristiche dell’opera prestata, sarà anche stabilita la quota di partecipazione del socio nella società (artt. 2263-2295 c.c.). Inventario di costituzione In base all’art. 2217 c.c., sul Libro degli inventari gli amministratori della società devono trascrivere l’inventario redatto all’inizio dell’attività aziendale, in cui saranno riportati tutti i beni attivi e passivi che i soci hanno conferito. Gli amministratori devono inoltre tenere le scritture contabili obbligatorie previste dall’art. 2214 ss. c.c. e dalle norme fiscali per le società di persone. 3. I costi di impianto La fase della costituzione di una società comporta il sostenimento di spese indispensabili all’avvio dell’attività produttiva; si tratta di onorari a professionisti, oneri fiscali, allacciamenti a servizi elettrici, telefonici ecc., che la società sostiene inizialmente ma che daranno la loro utilità anche negli esercizi futuri. Sono quindi oneri pluriennali e devono essere rilevati in uno specifico conto denominato Costi d’impianto. Sono soggetti ad ammortamento per un periodo non superiore a 5 anni e sono inseriti tra le immobilizzazioni immateriali nella Situazione patrimoniale. I compensi ai professionisti che assistono i soci nella fase della costituzione sono soggetti a IVA e a una ritenuta fiscale d’acconto. In particolare, i compensi a commercialisti, avvocati e altri professionisti (esclusi i notai) sono pure soggetti al contributo alla Cassa di Previdenza pari al 4% del solo onorario da assoggettare a IVA ma non alla ritenuta fiscale. Gli oneri di natura fiscale sono esclusi dalla base imponibile IVA così come tutte le spese documentate. ESEMPIO 5: Rilevazione dei costi d’impianto 12

- 13. In data 20/10/n la ALPI & C. s.n.c. riceve la parcella del commercialista, dott. Dotti, che ha curato gli adempimenti connessi alla costituzione e che comprende l’onorario per € 1.300,00 soggetto a IVA e ritenuta fiscale, oltre al contributo del 4% alla Cassa di previdenza e a spese documentate per un importo di € 2 500,00. In data 29/10 la società paga la fattura del commercialista e nei termini di legge, successivo 15/11, versa le ritenute fiscali dovute, il tutto tramite c/c bancario. Al 31/12, nell’ambito delle scritture di assestamento, si provvede al calcolo della quota di ammortamento di competenza dell’es. pari al 20%. Presentiamo i calcoli e le registrazioni in P.D. sul giornale di contabilità. Parcella del commercialista del 20/10/n Onorario 1.300,00 + contributo Cassa Prev. 4% su 1.300 52,00 Imponibile IVA 1.352,00 + Iva 20% su 1.352,00 270,40 + Spese documentate 2.500,00 Totale parcella 4.122,40 - Ritenuta d’acconto (20% su 1.300,00) - 260,00 Totale da pagare 3.862,40 ======= Data Codici Denominazione conti e descrizione Dare Avere 20/10 COSTI D’IMPIANTO fattura n. 480 dott. Dotti 3.852,00 20/10 IVA NS CREDITO fattura n. 480 dott. Dotti 270,40 20/10 DEBITI V/FORNITORI fattura n. 480 dott. Dotti 4.122,40 29/10 DEBITI V/ FORNITORI pagata fattura n. 480 dott. Dotti 4.122,40 29/10 DEBITI PER RIT. DA VERSARE pagata fattura n. 480 dott. Dotti 260,00 29/10 BANCA C/C pagata fattura n. 480 dott. Dotti 3.862,40 15/11 DEBITI PER RIT. DA VERSARE versate rit. fisc. fatt n. 480 Dotti 260,00 15/11 BANCA C/C versate rit. fisc. fatt n. 480 Dotti 260,00 31/12 AMM.TO COSTI D’IMPIANTO quota ammortamento 20% 770,40 31/12 F.DO AMM.TO COSTI D’IMPIANTO quota ammortamento 20% 770,40 13

- 14. Prova di verifica RISPOSTE APERTE Rispondi alle seguenti domande. 1) Come possono essere classificati i conferimenti dei soci? 2) Quali sono i criteri di valutazione dei crediti conferiti dai soci? 3) Che cos’è l’inventario di costituzione? 4) Come e perché si calcola l’avviamento nella fase di costituzione di una società di persone? VERO / FALSO Indica se le affermazioni sono vere (V) o false (F). 1) L’autonomia patrimoniale delle società di persone è imperfetta. (V) (F) 2) L’atto costitutivo della s.n.c. può essere redatto con scrittura privata semplice. (V) (F) 3) L’iscrizione del registro delle imprese non è obbligatoria per le società di persone. (V) (F) 4) L’atto costitutivo deve indicare i criteri di valutazione degli apporti in natura. (V) (F) 5) Le prestazioni dei soci d’opera sono definite di volta in volta. (V) (F) 6) Le quote di partecipazioni al riparto dell’utile sono sempre proporzionali alle quote sociali. (V) (F) 7) Se il socio non ne garantisce il buon fine, i crediti apportati vengono valutati al presunto valore di realizzo. (V) (F) 8) L’atto costitutivo deve sempre indicare l’oggetto sociale. (V) (F) CLASSIFICAZIONE Classifica i conti secondo la natura e il documento di epilogo. Situazione contabile Situazione contabile Natura Patrimoniale Economica Denominazione Finanziari Economic Dare Avere Costi d’es. Ricavi d’es. a a Socio X c/conferimenti Avviamento Costi d’impianto Capitale sociale Automezzi Socio X c/reintegro Interessi attivi da soci Erario c/ritenute da versare Rateo passivo Merci Merci c/apporti Mutuo ipotecario Debiti TFRL Riserva sovraprezzo quote 14

- 15. F.do ammortamento automezzi SCELTA MULTIPLA Indica con una crocetta la risposta corretta (possono esservi più risposte esatte). 1) Nelle società in accomandita semplice l’amministrazione è affidata: a) ai soci accomandanti b) ai soci accomandatari c) a un socio qualsiasi d) a un dirigente non socio 2) Le s.n.c. e le s.a.s. differiscono per: a) la responsabilità dei soci b) l’autonomia patrimoniale c) la responsabilità di alcuni soci d) l’obbligo dell’atto in forma scritta 3) La responsabilità dei soci nella s.n.c. è: a) illimitata e solidale b) limitata e solidale c) illimitata e solidale per le quote versate d) illimitata e solidale per i soci amministratori 4) Il socio che conferisce una cambiale con scadenza a 2 mesi deve: a) maggiorare l’effetto degli interessi per 2 mesi b) accollarsi gli oneri di sconto cambiario applicati dalla banca c) rilasciare l’effetto con data anteriore all’atto costitutivo d) emettere un effetto con avvallo cambiario 5) Quali di questi conti sono accesi a crediti verso i soci: a) Soci c/ conferimenti b) Soci c/ rimborsi c) Soci c/ reintegro d) Soci c/ liquidazione CALCOLI E RILEVAZIONI IN CO.GE. Esegui quanto richiesto. In data 01/03/n si costituisce la ALPI & C. s.n.c., con C.S. così sottoscritto: • € 200.000,00 socio Alpi, che apporta la sua azienda funzionante; • € 120.000,00 socio Carli, che conferisce un fabbricato industriale valutato € 210.000,00 sul quale grava un mutuo ipotecario di € 95.000,00 con interessi semestrali posticipati al tasso del 5%, con scadenza 1/6-1/12 e un A/C per la differenza; • € 80.000,00 socio Boni, che conferisce un A/B. L’azienda apportata dal socio Alpi presenta la seguente situazione contabile patrimoniale: • Impianti e macchinari € 160.000; • Attrezzature € 90.000; 15

- 16. • Automezzi € 42.000; • Materie prime € 85.000; • Materie sussidiarie € 15.000; • Crediti v/clienti € 120.000; • Fondo ammortamento impianti e macchinari € 120.000; • Fondo ammortamento attrezzature € 36.000; • Fondo ammortamento automezzi € 21.000; • Fondo rischi su crediti € 1.500; • Debiti v/fornitori € 90.000; • Debiti per TFRL € 74.000; • Debiti diversi € 5.500. Il valore economico dell’azienda viene determinato sulla base delle seguenti valutazioni: • Crediti v/clienti € 115.000; • Impianti e macchinari € 67.000; • Attrezzature industriali € 50.000; • Automezzi € 10.500; • Materie prime € 81.000; • Materie sussidiarie € 10.000. I restanti valori rimangono invariati; inoltre viene riconosciuto un avviamento di € 36.000. Nel corso dell’anno n vengono effettuate e rilevate, tra le altre, le seguenti operazioni: 02/03 aperto un c/c bancario nel quale vengono versati gli assegni e vengono prelevate in contanti € 5.000; 10/03 ricevuta fattura del notaio che ha curato le formalità della costituzione, comprensiva dell’onorario di € 2.200, soggetto a IVA e ritenute fiscali, e di costi documentati di € 5.150. La parcella è pagata con A/B al netto delle ritenute fiscali che sono versate nei termini di legge tramite banca; 25/03 pagata con A/B la parcella notarile al netto di ritenuta d’acconto; 15/04 versata a mezzo banca la ritenuta d’acconto del notaio; 01/06 pagata a mezzo banca la rata semestrale del mutuo gravante sul fabbricato apportato dal socio Carli: € 5 000 di quota capitale oltre agli interessi semestrali maturati; 01/12 pagata a mezzo banca la rata semestrale del mutuo gravante sul fabbricato apportato dal socio Carli: € 5 000 di quota capitale oltre agli interessi semestrali maturati; 31/12 rilevato il rateo di interessi sul mutuo passivo. Presenta: a) il bilancio straordinario di cessione dell’azienda apportata dal socio Alpi, sapendo che all’apporto del socio Alpi viene applicato il criterio dell’adeguamento dei valori; b) i calcoli relativi agli apporti dei soci Carli e Boni; c) l’inventario di costituzione della Alpi & C. s.n.c.; d) i calcoli e le scritture in P.D. della costituzione della società e degli apporti dei soci; e) i calcoli e le rilevazioni in P.D. dell’apporto dell’azienda funzionante del socio Alpi secondo la procedura contabile della continuità dei valori. 16

- 17. Svolgimento della prova di verifica VERO/FALSO 1) 2) 3) 4) 5) 6) 7) 8) V F F V F F V V CLASSIFICAZIONE Situazione contabile Situazione contabile Natura Patrimoniale Economica Denominazione Finanziari Economic Dare Avere Costi d’es. Ricavi d’es. a a Socio X c/conferimenti X X Avviamento X X Costi d’impianto X X Capitale sociale X X Automezzi X X Socio X c/reintegro X X Interessi attivi da soci X X Erario c/ritenute da versare X X Rateo passivo X X Merci X X Merci c/apporti X X Mutuo ipotecario X X Debiti TFRL X X Riserva sovraprezzo quote X X F.do ammortamento automezzi X X SCELTA MULTIPLA 1) 2) 3) 4) 5) B c a a,b a,c CALCOLI E RILEVAZIONI IN CO.GE. Svolgimento punto a) Bilancio straordinario al 01/10/n ATTIVITÀ PASSIVITÀ Impianti e macchinari 67.000,00 Debiti v/fornitori 90.000,00 Attrezzature industriali 50.000,00 Debiti diversi 5.500,00 Automezzi 10.500,00 Debiti per TFRL 74.000,00 Materie prime 81.000,00 Materie sussidiarie 10.000,00 Crediti v/clienti 115.000,00 36.000,00 Totale passività 169.500,00 Avviamento Valore economico 200.000,00 17

- 18. Totale attività 369.500,00 Totale a pareggio 369.500,00 Svolgimento punto b) Quota sottoscritta socio Carli 120.000,00 Apporto: • fabbricato 210.000,00 • mutuo passivo – 95.000,00 rateo passivo 95 000,00 x 90 x 5 – 1.171,23 36 500 Valore netto 113.828,77 Importo a saldo con A/C 6.171,23 Totale apporto 120.000,00 Quota sottoscritta socio Boni 80.000,00 Apporto: • assegno bancario 80.000,00 Svolgimento punto c) Inventario di costituzione Alpi & C. s.n.c. ATTIVITÀ PASSIVITÀ Fabbricati 210.000,00 Mutuo passivo 95.000,00 Impianti e macchinari 67.000,00 Rateo passivo 1.171,23 Attrezzature industriali 50.000,00 Debiti v/fornitori 90.000,00 Automezzi 10.500,00 Debiti diversi 5.500,00 Materie prime 81.000,00 Debiti per TFRL 74.000,00 Materie sussidiarie 10.000,00 Crediti v/clienti 115.000,00 Avviamento 36.000,00 Assegni 86.171,23 665.671,00 Totale passività 265.671,23 Patrimonio netto 400.000,00 Totale attività Totale a pareggio 665.671,23 Svolgimento punto d) Soci Quote C.S. Quote % Alpi 200.000 50 Carli 120.000 30 Boni 80.000 20 Totale 400.000 100 Parcella del notaio Onorario 2.200,00 Iva 20% 440,00 2.640,00 Spese documentate 5.150,00 Totale parcella 7.790,00 Ritenuta d’acconto 20% 440,00 Totale da pagare 7.350,00 18

- 19. 01/06 - Rata interessi sul mutuo passivo Interessi 01/12 - 01/06 = 95.000,00 x 182 x 5 = 2.368,49 36.500 Quota capitale 5.000,00 Totale rata 7.368,49 01/12 - Rata interessi sul mutuo passivo Interessi 01/6 - 01/12 = 95.000,00 x 183 x 5 = 2.256,16 36.500 Quota capitale 5.000,00 Totale rata 7.256,16 31/12 - Rateo passivo su interessi mutuo passivo Interessi 01/12 – 31/12 = 85.000,00 x 30 x 5 = 349,32 36.500 Scritture sul Libro giornale Data Codici Denominazione conti e descrizione Dare Avere 01/03 SOCIO ALPI C/CONFERIMENTI costituzione Alpi & C. s.n.c. 200.000,00 01/03 SOCIO CARLI C/CONFERIMENTI costituzione Alpi & C. s.n.c. 120.000,00 01/03 SOCIO BONI C/CONFERIMENTI costituzione Alpi & C. s.n.c. 80.000,00 01/03 CAPITALE SOCIALE costituzione Alpi & C. s.n.c. 400.000,00 01/03 ASSEGNI conferimento socio Boni 80.000,00 01/03 SOCIO BONI C/CONFERIMENTI conferimento socio Boni 80.000,00 01/03 FABBRICATI conferimento socio Carli 210.000,00 01/03 ASSEGNI conferimento socio Carli 6.171,23 01/03 MUTUI PASSIVI conferimento socio Carli 95.000,00 01/03 RATEI PASSIVI conferimento socio Carli 1.171,23 01/03 SOCIO CARLI C/CONFERIMENTI conferimento socio Carli 120.000,00 01/03 IMPIANTI E MACCHINARI conferimento azienda socio Alpi 67.000,00 01/03 ATTREZZATURE INDUSTRIALI conferimento azienda socio Alpi 50.000,00 01/03 AUTOMEZZI conferimento azienda socio Alpi 10.500,00 01/03 MATERIE PRIME conferimento azienda socio Alpi 81.000,00 01/03 MATERIE SUSSIDIARIE conferimento azienda socio Alpi 10.000,00 01/03 CREDITI V/CLIENTI conferimento azienda socio Alpi 115.000,00 01/03 AVVIAMENTO conferimento azienda socio Alpi 36.000,00 01/03 DEBITI V/FORNITORI conferimento azienda socio Alpi 90.000,00 01/03 DEBITI PER TFRL conferimento azienda socio Alpi 74.000,00 01/03 DEBITI DIVERSI conferimento azienda socio Alpi 5.500,00 01/03 SOCIO ALPI C/CONFERIMENTI conferimento azienda socio Alpi 200.000,00 01/03 MATERIE PRIME C/APPORTO storno contabile 81.000,00 01/03 MATERIE SUSSID. C/APPORTO storno contabile 10.000,00 01/03 MATERIE PRIME storno contabile 81.000,00 01/03 MATERIE SUSSIDIARIE storno contabile 10.000,00 01/03 RATEO PASSIVO storno contabile 1.171,23 01/03 INTERESSI PASSIVI SU MUTUI storno contabile 1.171,23 02/03 BANCA X C/C versamento assegno in c/c 86.171,23 02/03 ASSEGNI versamento assegno in c/c 86.171,23 02/03 CASSA CONTANTI prelevamento c/c 5.000,00 02/03 BANCA X C/C prelevamento c/c 5.000,00 10/03 COSTI DI IMPIANTO ricevuta parcella notaio 7.350,00 10/03 IVA A CREDITO ricevuta parcella notaio 440,00 10/03 DEBITI V/FORNITORI ricevuta parcella notaio 7.790,00 25/03 DEBITI V/FORNITORI regolata parcella notaio 7.790,00 25/03 DEBITI PER RIT. DA VERSARE regolata parcella notaio 440,00 19

- 20. 25/03 BANCA X C/C regolata parcella notaio 7.350,00 15/04 DEBITI PER RIT. DA VERSARE versata ritenuta d’acconto 440,00 15/04 BANCA X C/C versata ritenuta d’acconto 440,00 01/06 INTERESSI PASSIVI SU MUTUI pagata rata mutuo 2.368,49 01/06 MUTUI PASSIVI pagata rata mutuo 5.000,00 01/06 BANCA X C/C pagata rata mutuo 7.368,49 01/12 INTERESSI PASSIVI SU MUTUI pagata rata mutuo 2.256,16 01/12 MUTUI PASSIVI pagata rata mutuo 5.000,00 01/12 BANCA X C/C pagata rata mutuo 7.256,16 31/12 INTERESSI PASSIVI SU MUTUO Rateo 1/12- 31/12 349,32 31/12 RATEO PASSIVO Rateo 1/12- 31/12 349,32 20

- 21. Svolgimento punto e) Calcoli e rilevazioni in P.D. dell’apporto dell’azienda funzionante del socio Alpi secondo la procedura contabile della continuità dei valori PROSPETTO RIEPILOGATIVO DEI VALORI AZIENDA FUNZIONANTE VOCI VALORI VALORI VOCI VALORI VALORI CONTABILI APPORTO CONTABILI APPORTO Impianti e macchinari 160.000,00 67.000,00 F.do amm.to impianti e macch. 120.000,00 - Attrezzature industriali 90.000,00 50.000,00 F.do amm.to attrezzature ind. 36.000,00 - Automezzi 42.000,00 10.500,00 F.do amm.to automezzi 21.000,00 - Materie prime 85.000,00 81.000,00 F.do rischi su crediti 1.500,00 - Materie sussidiarie 15.000,00 10.000,00 Debiti per TFRL 74.000,00 74.000,00 Crediti v/clienti 120.000,00 115.000,00 Debiti v/fornitori 90.000,00 90.000,00 Debiti diversi 5.500,00 5.500,00 Avviamento - 36.000 Totale passività 348.000,00 169.500,00 Patr. Netto /Valore Economico 164.000,00 200.000,00 TOTALE 512.000,00 369.500,00 TOTALE 512.000,00 369.500,00 Prospetto quote partecipazione Eccedenze a Riserva Soci % Quote C.S. Quote Totale sovraprezzo quote Alpi 50% 164.000,00 164.000,00 - Boni 30% 98.400,00 120.000,00 21.600,00 Carli 20% 65.600,00 80.000,00 14.400,00 Totale 100% 328.000,00 364.000,00 36.000,00 Scritture sul Libro giornale Data Codici Denominazione conti e descrizione Dare Avere 01/03 SOCIO ALPI C/CONFERIMENTI costituzione Alpi & C. s.n.c. 164.000,00 01/03 SOCIO CARLI C/CONFERIMENTI costituzione Alpi & C. s.n.c. 120.000,00 01/03 SOCIO BONI C/CONFERIMENTI costituzione Alpi & C. s.n.c. 80.000,00 01/03 CAPITALE SOCIALE costituzione Alpi & C. s.n.c. 328.000,00 01/03 RISERVA SOVRAPREZZO QUOTE sovraprezzo quote Carli e Boni 36.000,00 01/03 ASSEGNI conferimento socio Boni 80.000,00 01/03 SOCIO BONI C/CONFERIMENTI conferimento socio Boni 80.000,00 01/03 FABBRICATI conferimento socio Carli 210.000,00 01/03 ASSEGNI conferimento socio Carli 6.171,23 01/03 MUTUI PASSIVI conferimento socio Carli 95.000,00 01/03 RATEI PASSIVI conferimento socio Carli 1.171,23 01/03 SOCIO CARLI C/CONFERIMENTI conferimento socio Carli 120.000,00 01/03 IMPIANTI E MACCHINARI conferimento azienda socio Alpi 160.000,00 01/03 ATTREZZATURE INDUSTRIALI conferimento azienda socio Alpi 90.000,00 01/03 AUTOMEZZI conferimento azienda socio Alpi 42.000,00 01/03 MATERIE PRIME conferimento azienda socio Alpi 85.000,00 01/03 MATERIE SUSSIDIARIE conferimento azienda socio Alpi 15.000,00 01/03 CREDITI V/CLIENTI conferimento azienda socio Alpi 120.000,00 01/03 F.DO AMM.TO IMPIANTI E MAC.. conferimento azienda socio Alpi 120.000,00 01/03 F.DO AMM.TO ATTREZZATURE I. conferimento azienda socio Alpi 36.000,00 01/03 F.DO AMM.TO AUTOMEZZI conferimento azienda socio Alpi 21.000,00 01/03 F.DO RISCHI SU CREDITI conferimento azienda socio Alpi 1.500,00 01/03 DEBITI V/FORNITORI conferimento azienda socio Alpi 90.000,00 01/03 DEBITI PER TFRL conferimento azienda socio Alpi 74.000,00 01/03 DEBITI DIVERSI conferimento azienda socio Alpi 5.500,00 01/03 SOCIO ALPI C/CONFERIMENTI conferimento azienda socio Alpi 164.000,00 01/03 MATERIE PRIME C/APPORTO storno contabile 85.000,00 01/03 MATERIE SUSSID. C/APPORTO storno contabile 15.000,00 01/03 MATERIE PRIME storno contabile 85.000,00 01/03 MATERIE SUSSIDIARIE storno contabile 15.000,00 21