La ilusión de la recuperación - El precio Hotelero en España (cont. "Análisis retrospectivo y predictivo industria hotelera española). Carlos Felipe

•

0 gefällt mir•169 views

Un análisis del ADR y Revpar en la situación actual de reactivación/recuperación de la industria hotelera española. Continuación del estudio "Análisis retrospectivo y predictivo - Industria hotelera española"

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie La ilusión de la recuperación - El precio Hotelero en España (cont. "Análisis retrospectivo y predictivo industria hotelera española). Carlos Felipe

Ähnlich wie La ilusión de la recuperación - El precio Hotelero en España (cont. "Análisis retrospectivo y predictivo industria hotelera española). Carlos Felipe (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

La ilusión de la recuperación - El precio Hotelero en España (cont. "Análisis retrospectivo y predictivo industria hotelera española). Carlos Felipe

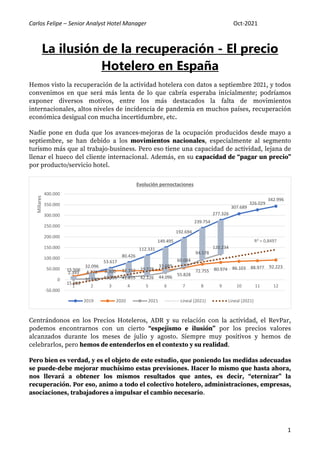

- 1. Carlos Felipe – Senior Analyst Hotel Manager Oct-2021 1 La ilusión de la recuperación - El precio Hotelero en España Hemos visto la recuperación de la actividad hotelera con datos a septiembre 2021, y todos convenimos en que será más lenta de lo que cabría esperaba inicialmente; podríamos exponer diversos motivos, entre los más destacados la falta de movimientos internacionales, altos niveles de incidencia de pandemia en muchos países, recuperación económica desigual con mucha incertidumbre, etc. Nadie pone en duda que los avances-mejoras de la ocupación producidos desde mayo a septiembre, se han debido a los movimientos nacionales, especialmente al segmento turismo más que al trabajo-business. Pero eso tiene una capacidad de actividad, lejana de llenar el hueco del cliente internacional. Además, en su capacidad de “pagar un precio” por producto/servicio hotel. Centrándonos en los Precios Hoteleros, ADR y su relación con la actividad, el RevPar, podemos encontrarnos con un cierto “espejismo e ilusión” por los precios valores alcanzados durante los meses de julio y agosto. Siempre muy positivos y hemos de celebrarlos, pero hemos de entenderlos en el contexto y su realidad. Pero bien es verdad, y es el objeto de este estudio, que poniendo las medidas adecuadas se puede-debe mejorar muchísimo estas previsiones. Hacer lo mismo que hasta ahora, nos llevará a obtener los mismos resultados que antes, es decir, “eternizar” la recuperación. Por eso, animo a todo el colectivo hotelero, administraciones, empresas, asociaciones, trabajadores a impulsar el cambio necesario. 15.506 32.096 53.617 80.426 112.331 149.495 192.694 239.754 277.326 307.689 326.029 342.996 15.968 33.582 41.955 41.955 42.226 44.096 55.828 72.755 80.974 86.103 88.977 92.223 2.393 4.778 8.300 12.352 19.578 33.689 60.084 94.578 120.234 R² = 0,8497 -50.000 0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 1 2 3 4 5 6 7 8 9 10 11 12 Millares Evolución pernoctaciones 2019 2020 2021 Lineal (2021) Lineal (2021)

- 2. Carlos Felipe – Senior Analyst Hotel Manager Oct-2021 2 Tomamos para el análisis los máximos base año 2019 (año récord de los principales KPI’s en el conjunto de España), y analizamos las evoluciones mensuales comparativas. De la misma forma, y al objeto de no distorsionar (sesgo) el positivismo del crecimiento de ADR en la recuperación, incluyo el periodo mayo-septiembre como periodo que podemos considerar de reactivación de la actividad (siempre en términos generales y sin puntualizar destino-producto, ya que hay diferencias sustanciales). Podemos observar que dicho crecimiento o mejora, o sorpaso de los datos de 2019 sólo se produce en el mes de agosto, que produce un acumulado de variación real de ADR de 2,39 € entre mayo y septiembre respecto a 2019N. Dicha variación, supone un incremento en términos porcentuales de un 2,45%, ya que el precio en 2021 en el periodo analizado se situó en 99,69 €. Pero en realidad, tenemos un efecto que, en estos momentos está haciendo mella en todos nuestros bolsillos, el IPC, que en términos interanuales está realmente elevado, en un 4%. Teniendo en cuenta la variación 2020 y 2021, y teniendo en cuenta ese IPC, deberíamos hablar de un precio comparativo de 95,17 €, es decir, 2,13 € (2,24%) menos que 2019. Por supuesto, en un entorno de extremada incertidumbre. Zonas como positivas con recuperaciones de precios muy sustanciales son para señalar Baleares (+21 €), o Andalucía y Asturias (+10 € y 11 € respectivamente). Pero también quiero destacar las grandes pérdidas de precio en Madrid (-24 €), Cataluña y País Vasco (-10 €); cada una de ellas con su peso específico y ponderado en el total. No quisiera olvidarme, que veremos posteriormente, el efecto que suponen las plazas no abiertas, con gran volumen de “oferta ociosa” (ya explicado el término en otras publicaciones). -0,13 € 5,73 € -0,25 € -7,98 € -7,61 € 2,39 € -2,13 € -10,00 € -8,00 € -6,00 € -4,00 € -2,00 € 0,00 € 2,00 € 4,00 € 6,00 € 8,00 € Sept 2021-2019 Ago 2021-2019 Jul 2021-2019 Jun 2021-2019 May 2021-2019 Promedio Diferencia precios mensuales 2021-2019 fuente: INE 2021 datos septiembre elaboración y análisis: Carlos Felipe

- 3. Carlos Felipe – Senior Analyst Hotel Manager Oct-2021 3 Pero el entendimiento de esta variación de precios – ADR, debiera hacerse también atendiendo a la tipología de clientes y canales de compra. La falta de pernoctaciones internacionales, y los cambios en los canales de venta, han propiciado sin duda alguna esta subida de precios. La venta de los hoteles, en general se ha producido de forma más directa, con menos intermediación; falta de venta de paquetes turísticos con Tarifas Netas para el hotel, venta a través de Bancos de Camas internacionales, o de “Wholesalers”, incluso de OTA’s, han propiciado esta subida de precios. Eso ha generado también un menor coste de comisiones (intermediación). Asimismo, no olvidamos que, en esta situación, el turista nacional ha estado dispuesto a pagar más por una habitación que en otros momentos (recomiendo analizar Conductas Consumidores – Economía Conductual). Sus ganas de “salir a disfrutar como sea, le han llevado a ser capaz de pagar más por un producto/servicio que, en otros momentos, no lo hubiera hecho. Pero eso no se puede mantener mucho en el tiempo. De hecho, los datos de septiembre y las previsiones para la próxima temporada baja, octubre 2021 – marzo 2022, nos van indicando que dicho ADR se irá regularizando a términos más normales para la situación de grandísima incertidumbre que vivimos y que, esperando no dure mucho, todavía tendremos que gestionar. En términos generales, y teniendo en cuenta que todavía se mantiene y mantendrá mucha parte de la oferta alojativa cerrada (en septiembre han vuelto los cierres salvo las principales excepciones de Madrid y Barcelona, que mantenían muchos cerrados), podemos anticipar que para 2021 el ADR mantendrá los niveles finales de 2019 (sin descontar IPC aprox 4%). Para 2022 dicho ajuste, y según se vayan recuperando mercados y canales, se hará más efectivo, con posibles descensos sobre los valores que estamos viendo este 2021, volviendo a valores seguramente del entorno 2018-2017 (88 €), pero todavía con incrementos de demanda progresivos. 2,39 10,41 6,35 11,38 21,05 7,62 7,89 3,13 0,67 -10,25 7,49 4,57 5,58 -24,08 0,21 -4,56 -10,47 1,54 -4,43 -2,88 -30,00 -25,00 -20,00 -15,00 -10,00 -5,00 0,00 5,00 10,00 15,00 20,00 25,00 Diferencia ADR por comunidades (mayo-septiembre 2021-2019) fuente: INE 2021 datos septiembre elaboración y análisis: Carlos Felipe

- 4. Carlos Felipe – Senior Analyst Hotel Manager Oct-2021 4 Hemos de ser cautos con tasas de ocupación, porque la influencia del número de hoteles abiertos/cerrados está siendo muy importante. Seguramente todavía habrá un alto nivel de estacionalidad, o incluso de cierres definitivos, salvo determinadas plazas y/o productos. Visión RevPar Cualquiera de nosotros que trabaja/gestiona habitualmente valores de la industria, sabe que esta medida es más efectiva y nos aproxima más al valor de la venta de nuestro negocio hotelero. En la misma comparativa temporal que estoy manteniendo en el estudio, es decir, el periodo mayo – septiembre 2021 vs 2019, los datos son mucho más marcados. La caída frente a 2019 ha sido de 17,10 €, situándose el RevPar del periodo en 23,84%, que se acentúa a los 19,57 € aplicando deslizamiento de IPC. En términos porcentuales, estamos a un 37% de los valores de 2019, máxime con la disminución de oferta. Les estimaciones más halagüeñas nos pueden indicar que estaremos en torno al 30% (sin descontar IPC) de los valores de 2019, eso sí, con gran diferencia de oferta abierta, lo que acentuaría esa diferencia, y establecer unos valores hasta 2024 de los siguientes términos -15,66 -8,73 -19,82 -31,55 -28,85 -17,10 -19,57 -35,00 € -30,00 € -25,00 € -20,00 € -15,00 € -10,00 € -5,00 € 0,00 € Sept 2021-2019 Ago 2021-2019 Jul 2021-2019 Jun 2021-2019 May 2021-2019 Promedio Diferencia RevPar mensuales 2021-2019 fuente: INE 2021 datos septiembre elaboración y análisis: Carlos Felipe

- 5. Carlos Felipe – Senior Analyst Hotel Manager Oct-2021 5 Al igual que en precio y ocupación, Madrid y Cataluña lideran las caídas, junto con País Vasco. Curiosamente también Baleares, zona que más crecía en ADR (+21 €), desciende de forma importante cuando hablamos de RevPar (-13 €). La variación que se producirá en 2022 (negativa) especialmente vendrá dada por un reajuste en los precios que ya hemos comentado anteriormente; es decir, la demanda seguirá creciendo, pero los cambios en origen de clientes y forma de compra (canales) respecto a 2021, tendrá una incidencia más real. -17,10 -8,25 -0,32 5,62 -13,22 -17,67 2,63 -1,62 -2,08 -31,54 -9,73 -0,44 -0,72 -39,06 -5,79 -10,11 -27,79 -7,36 -9,74 -11,14 -45,00 -40,00 -35,00 -30,00 -25,00 -20,00 -15,00 -10,00 -5,00 0,00 5,00 10,00 Diferencia RevPart por comunidades (mayo-septiembre 2021-2019) fuente: INE 2021 datos septiembre elaboración y análisis: Carlos Felipe €58,63 €60,87 €31,75 €41,75 €38,74 €48,37 €52,25 €- €10,00 €20,00 €30,00 €40,00 €50,00 €60,00 €70,00 2018 2019 2020 2021 2022 2023 2024 Evolución RevPar descontado IPC fuente: INE 2021 datos septiembre elaboración y análisis: Carlos Felipe

- 6. Carlos Felipe – Senior Analyst Hotel Manager Oct-2021 6 Sería importante no perder de vista la evolución de nuestro RevPar en términos precios actualizados IPC y teniendo en cuenta nuestra capacidad alojativa total. En este sentido, la gestión de costes/gastos y las decisiones de estacionalización de aperturas/cierre de oferta, se hacen más imprescindibles. fuente datos: INE - datos analizados 1999-2021 – Comparativas con datos asociaciones empresariales y grupos hoteleros. Carlos Felipe es profesional con más de 30 años de experiencia en el sector turístico, desarrollando su carrera en empresas diversas empresas nacionales e internacionales de renombre, y ocupando diversas posiciones como Director de Hotel, Director General (CEO) o Director de Operaciones y Explotación (COO). Socio fundador de cadenas hoteleras y empresas tecnológicas relacionadas con el sector. Es también autor de numerosas publicaciones técnicas, y profesor en Máster de diferentes Universidades en el área de Dirección Hotelera. Especializado en Organización, Operaciones y Explotación de Empresas 27,75 19,42 49,56 47,89 47,13 43,67 39,29 35,22 33,12 32,29 32,64 30,79 30,39 35,66 0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00 55,00 60,00 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 RevPar s/capacid max (base 2008) con IPC relacionado fuente: INE 2021 datos septiembre elaboración y análisis: Carlos Felipe